2016年,是国家“十三五”规划的启航之年。可以预见,以2016年为起点,下一个十年,将是畜牧兽医行业变革,产业结构调整的战略关键之年!在这风口浪尖之上,恰逢华中农业大学动科动医学院召开“2016年企业奖学金颁奖典礼暨第十五届企业家论坛”,我有幸受邀出席,并做此主题报告,以此抛砖引玉。

一、未来十年饲料工业的走势

1、产量缓慢增长:预计“十三五”饲料产量将达到2.2亿吨,到2025年将达到2.5亿吨的规模;

2、微利、资本、大集团模式:饲料行业将走向“微利时代”,利润将由100元/吨减至30元/吨(与当前国际水平持平);大资本、大集团将是行业存在的主流;

3、企业数量减少。预计饲料企业数量将在5年时间内,由现有的6500家减至1500家,10年之后将再减至1000家。

4、出现这三大趋势的原因有:

(1)低端产能严重过剩:企业开工率不足50%;

(2)市场更加集中:排名前50名企业将占市场总量的60%以上;

(3)农村散养户迅速减少。

二、未来十年养殖行业的走势

未来,养殖行业将进入“五化”时代:品种优良化、设施智能化、生产标准化、防疫规范化、粪污循环化。

1、生猪业走势

农业部预计2020年中国生猪出栏将达到7.2亿头,到2025年出栏7.41亿头,复合增速为1.62%;中国生猪年出栏量将占全球总量的55%,位列世界第一。

(中国生猪出栏走势图)

中国生猪业将加快产业结构性调整的步伐,散养户将加速退出,形成“专业化+集团化”的二元养殖格局;生猪出栏增长变缓:进入“1”时代(增速在1%左右);随着养殖水平的不断提高,养殖单位产出将得到提高,养殖成本进一步的下降,逐步趋近于国际平均水平,以目前毛猪成本为例:中国5.5/斤,美国不到4元/斤。

2、肉禽业走势

2009-2015年,中国肉鸡年出栏量从2009-2011年高速增长后增长放缓,年出栏量保持平稳中小幅调整的趋势。肉鸡是最便宜的动物蛋白食品。

2、肉禽业走势

2009-2015年,中国肉鸡年出栏量从2009-2011年高速增长后增长放缓,年出栏量保持平稳中小幅调整的趋势。肉鸡是最便宜的动物蛋白食品。

(1)产量缓慢增长:2015年中国鸡肉总产量1825万吨,世界第二,美国第一;2020年预计将达到2000万吨;2025年预计将达到2200万吨;

(2)消费结构改变:冰鲜取代活禽的趋势不可逆转,分割产品、熟制品、低温加工制品市场份额逐步增加;

(3)品种占比变化:鸭肉、鹅肉、鸽肉市场需求扩大,鸡肉在禽肉消费中的比重略有下降;

(4)行业高度集中:前十名的肉鸡养殖企业将占80%。

3、蛋禽业走势

(2)消费结构改变:冰鲜取代活禽的趋势不可逆转,分割产品、熟制品、低温加工制品市场份额逐步增加;

(3)品种占比变化:鸭肉、鹅肉、鸽肉市场需求扩大,鸡肉在禽肉消费中的比重略有下降;

(4)行业高度集中:前十名的肉鸡养殖企业将占80%。

3、蛋禽业走势

(2009-2015年,中国蛋鸡产业规模呈现持续下滑后回升的趋势)

(1)产量增速放缓:2015年3000万吨,2025年预计3300万吨,10年增长10%。总量中国世界第一,美国第二;

(2)生产结构优化:小规模养殖户加速退出;

(3)行业集中度加大:存栏1000万羽规模企业有5家,存栏500万羽规模企业10家,存栏300万羽规模企业50家,存栏100万羽规模企业100家。

4、奶制品走势

(1)产量稳定增长:2015年3890万吨;2020年预计4200万吨,较2015年增长8%;2025年预计4500万吨,较2015年增长15.7%。

(2)消费升级加快:2020年预计5500万吨,较2015年增长14.9%;2025年预计6500万吨,较2015年增长18.2%;

(3)伊利、蒙牛、光明、三元等国有奶制品企业将形成垄断;

(4)对进口的依赖会增大:澳洲、北美等草场自然资源丰富,牛羊肉、牛奶等产品具有明显的质量和成本优势,进口产品在中国的占比会逐步加大,国内企业会越来越难。

6、水产养殖业走势

生产增速放缓:2025年预计7000万吨,年均增速1.2%。

淡水养殖总量大,海产品占比会增加。未来10年,中国将持续加强生态环境的保护力度,随着资源约束趋紧,水产品产量增长空间将受到限制,加之劳动力成本不断上升,生产比较收益下降,调结构、转方式、提质增效已成为水产品生产关注的重点,常规品种(家鱼、罗非鱼等)养殖产量不变或减少,特养品种(虾、蟹、海参等)养殖产量将不断增加。

三、兽药

2006-2015年,中国兽药销售额一直呈现增长趋势,年复合增长率为11.04%,但增速逐年呈现下滑趋势;从2013年开始,年增长率低于3%,中国兽药市场规模增长趋缓。

1、中国兽药的未来:

1、中国兽药的未来:

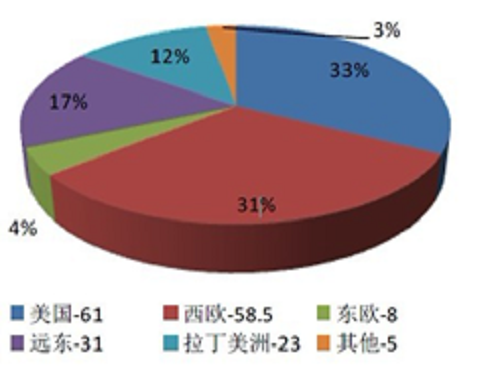

以IFAH 统计口径进行可比分析:

美国2009年兽药销售额61亿美元。

USDA 数据显示,中国肉鸡存栏量是美国的2.2倍,生猪存栏量是6.7倍,羊存栏量20倍。

假设未来中国与美国的人均肉类需求量、人均宠物拥有量以及兽药使用率相当,按两国人口数据进行匡算,国内兽药市场规模理论值应该是美国的3倍左右,则静态数值可达180亿美元,折合人民币1000亿元以上。

目前,中国兽药近2000家生产企业、近10万家流通企业,进口兽药在中国占比不到15%。随着行业的逐步规范和洗牌,未来中国兽药生产制造企业会减少至300-500家,流通企业减少至5000家,生产环节的快速集中、流通环节主渠道的建立将势不可挡。

2、全球兽药的趋势:

总体来说,2015年全球兽药总量330亿美元,2025年会到550亿美元,增长67%。

(1)生化类产品增速相对较快。治疗向防疫转移;可预测东西变多,行业规律性增加;新产品研发费用相对较低。

(2)家禽类产品增长较快。随着人口增长,家禽生长快;家禽提供的动物蛋白最便宜;家禽肉比红肉有优势;没有宗教的限制。

(3)因畜牧业的增长而增长。肉类的消费在增长;动物传染病的威胁在增加。

(4)伴侣动物药品成长很快。人类老化、中产阶级喜欢猫和狗,猫狗将越来越流行。

(5)功能性产品、抗寄生虫产品会增加。将产生新型抗生素替代品;牛羊类、宠物寄生虫药物会增加。

四、宠物

全球养宠家庭占比为:美国65%、德国36%、日本28%、中国6%。

美国养宠种类占比为:

假设未来中国与美国的人均肉类需求量、人均宠物拥有量以及兽药使用率相当,按两国人口数据进行匡算,国内兽药市场规模理论值应该是美国的3倍左右,则静态数值可达180亿美元,折合人民币1000亿元以上。

目前,中国兽药近2000家生产企业、近10万家流通企业,进口兽药在中国占比不到15%。随着行业的逐步规范和洗牌,未来中国兽药生产制造企业会减少至300-500家,流通企业减少至5000家,生产环节的快速集中、流通环节主渠道的建立将势不可挡。

2、全球兽药的趋势:

总体来说,2015年全球兽药总量330亿美元,2025年会到550亿美元,增长67%。

(1)生化类产品增速相对较快。治疗向防疫转移;可预测东西变多,行业规律性增加;新产品研发费用相对较低。

(2)家禽类产品增长较快。随着人口增长,家禽生长快;家禽提供的动物蛋白最便宜;家禽肉比红肉有优势;没有宗教的限制。

(3)因畜牧业的增长而增长。肉类的消费在增长;动物传染病的威胁在增加。

(4)伴侣动物药品成长很快。人类老化、中产阶级喜欢猫和狗,猫狗将越来越流行。

(5)功能性产品、抗寄生虫产品会增加。将产生新型抗生素替代品;牛羊类、宠物寄生虫药物会增加。

四、宠物

全球养宠家庭占比为:美国65%、德国36%、日本28%、中国6%。

美国养宠种类占比为:

中国养宠种类占比为:

中国养宠用户主要居住在沿海经济发达地区。

2010-2014年中国宠物行业年均增长到达50.7%,预测到2020年,这十年间将保持年均32.8%的高速发展。2015年中国宠物行业市场规模估计达到978亿人民币,2020年有望突破2000亿人民币。

数据来源:2014年之前数据参考中国产业信息网发布的《2016年中国宠物行业发展现状分析》,2015年之后数据为艾瑞预测数据。

宠物行业的相关介绍:

宠物医生在发达国家和地区属于高收入人群。中国宠物犬猫养殖数量超一亿只,并在多元化发展。中国宠物行业规模已达900亿人民币。中国宠物行业每年增长速度超过30%。中国宠物诊疗机构近10000家,宠物店超1.5万家。行业相关工厂,厂家及代理商超过4000家。宠物电子商务规模和数量正在急速增长。互联网和金融资本正在不断涌入。

五、新业态

包括生产托管、养猪外包,第三方服务如检测、联合育种,农牧电商平台。这些新业态才刚刚起步,发展前景广阔。

六、总结

对于畜牧兽医产业未来的发展,我有如下的体会:

1、产业增速变缓,未来整个产业将由数量向质量转变、粗放向精细转变、大宗向特色转变;

2、“创新、聚焦、细分”将成为整个产业未来的发展方向。绿色生态、智能体验、养殖金融保险等项目都将大有所为;

3、肉鸡、饲料行业集中度很高,蛋鸡、牲猪、兽药行业集中度不高,宠物、水产行业集中度还非常低。越分散的行业机会越大,所以宠物行业值得关注。

中国正处在经济转型升级的重要时期。土地、劳动力、人力等要素驱动时代已经过去,创新是推动产业转型的重要因素,应积极拥抱资本,迎来行业的大整合。

中国畜牧兽医产业变革与转型的大时代已然来临,华丽的幕布即将拉开!我们应未雨绸缪,加大投资升级产能,加快创新转型的步伐,在时代的大舞台上绽放属于我们的光彩,再创下一个十年的辉煌!